Facebook

Facebook Twitter

Twitter LinkedIn

LinkedInযেভাবে ব্যাঙ্ক বদলে দিতে পারে দেশের ভাগ্য! নোবেলজয়ী ত্রয়ীর এই ম্যাজিকে তাকিয়ে বিশ্ব

Nobel Prize in Economics 2022: ব্যাঙ্ক মূলত সঞ্চয়কারী এবং বিনিয়োগকারীদের মধ্যে এক মধ্যস্থতাকারীর ভূমিকা পালন করে থাকে। অর্থাৎ তারা সঞ্চয়কারীদের যেমন তাৎক্ষণিকভাবে সঞ্চয় ভাঙার সুযোগ দেয়, তেমনই ঋণ গ্রহণকারীদের দীর্ঘমে...

Whatsapp

Whatsapp

১৯৮০-র দশকে এই গবেষণার সূত্রপাত করেন এই তিন অর্থনীতিবিদ- বেন এস বার্নানকে, ডগলাস ডব্লিউ ডায়মন্ড এবং ফিলিপ এইচ ডিবভিগ।

১৯৮০-র দশকে এই গবেষণার সূত্রপাত করেন এই তিন অর্থনীতিবিদ- বেন এস বার্নানকে, ডগলাস ডব্লিউ ডায়মন্ড এবং ফিলিপ এইচ ডিবভিগ।

“There is nothing more deceptive than an obvious fact”

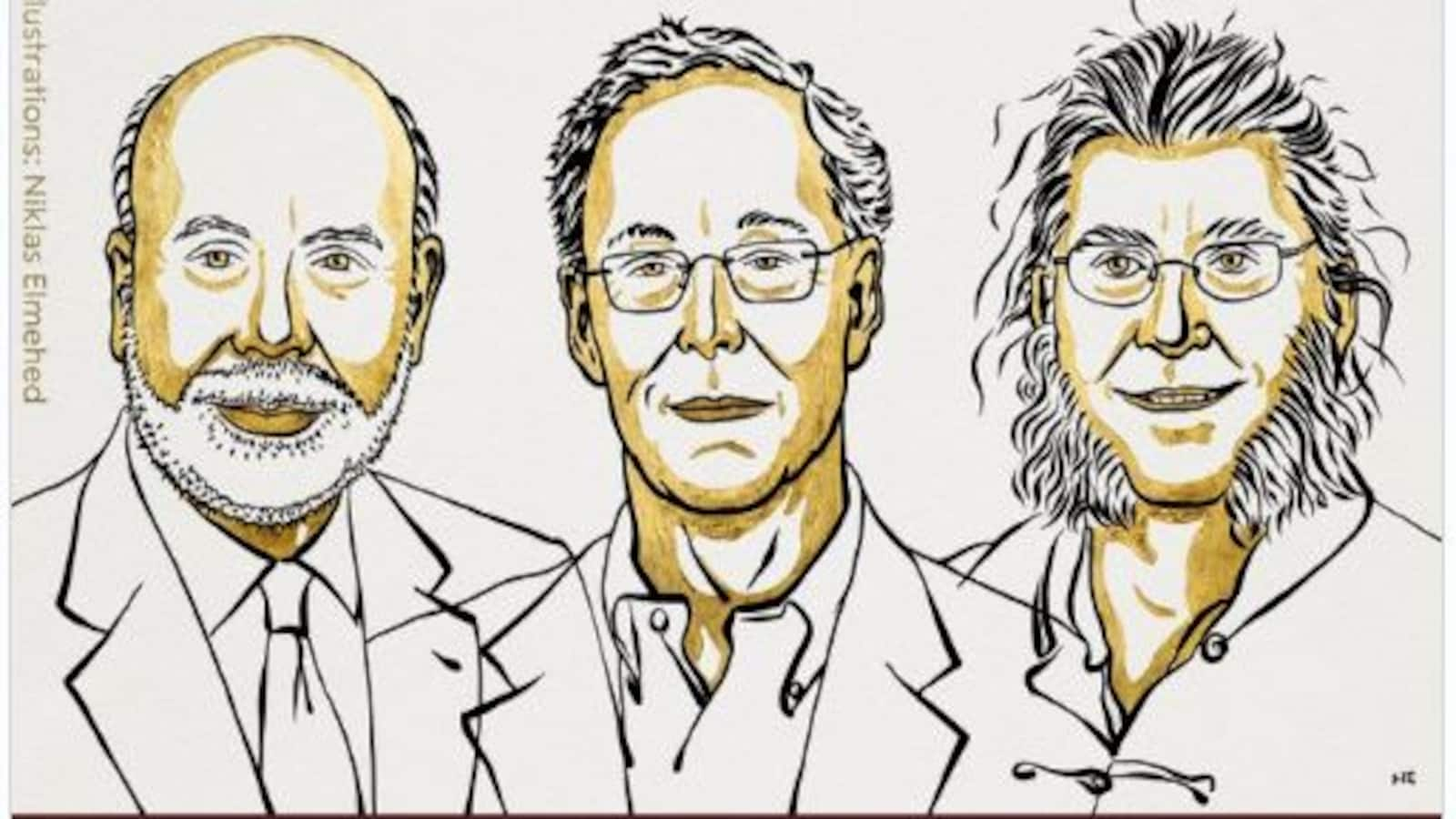

“একটি সুস্পষ্ট সত্যের থেকে বড় প্রতারণামূলক হয়তো আর কিছুই নেই”- ব্রিটিশ গোয়েন্দা চরিত্র শার্লক হোমসের এই উক্তিটিই হয়তো ছিল এবছরের ভেরিজ রিক্সব্যাঙ্ক পুরস্কার বা অর্থনীতির নোবেল পুরস্কারের প্রধান নীতি। ব্যাঙ্ক এবং আর্থিক খাতের সংকট নিয়ে গবেষণা করে এবছর অর্থনীতিতে নোবেল পেয়েছেন মার্কিন যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ ব্যাংকের প্রাক্তন চেয়ারম্যান বেন এস বার্নানকে, শিকাগো বিশ্ববিদ্যালয়ের শিক্ষক ডগলাস ডব্লিউ ডায়মন্ড এবং ওয়াশিংটন বিশ্ববিদ্যালয়ের শিক্ষক ফিলিপ এইচ ডিবভিগ। সোমবার রয়েল সুইডিশ একাডেমি অফ সায়েন্স এবছরের নোবেল জয়ীদের নাম ঘোষণা করার পরই রীতিমতো হইচই পড়ে গিয়েছে বিশ্বে।

নোবেল প্রাইজ ডট অর্গের ওয়েবসাইটে তাঁদের পুরস্কার প্রাপ্তির কারণ হিসেবে বলা হয়েছে, ব্যাংকিং বিষয়ক এই আধুনিক গবেষণায় দেখা গিয়েছে, সংকটের সময় ব্যাঙ্ক ব্যবস্থা কীভাবে আপনাদের সুরক্ষিত রাখতে পারে। আবার ব্যাঙ্ক ধ্বসে পড়লে কীভাবে আর্থিক সংকট ঘনীভূত হয়, তাও দেখা গিয়েছে এই গবেষণায়। ১৯৮০-র দশকে এই গবেষণার সূত্রপাত করেন এই তিন অর্থনীতিবিদ- বেন এস বার্নানকে, ডগলাস ডব্লিউ ডায়মন্ড এবং ফিলিপ এইচ ডিবভিগ।

আপাতভাবে দেখতে গেলে, এবছরের নোবেল পুরস্কারের বিষয়টি অত্যন্ত সহজ। ব্যাঙ্ক, প্রায় সকলেই এই প্রতিষ্ঠানটির সঙ্গে ভালোভাবে পরিচিত। টাকা সুরক্ষা হোক বা বাড়ি অথবা গাড়ির জন্য ঋণ গ্রহণ, কম বেশি আমরা সকলেই ব্যাঙ্কিং সার্ভিস ব্যবহার করেছি। তবে, ব্যাঙ্কিং সার্ভিস সাধারণ পরিস্থিতিতে খুবই সহজ মনে হলেও, আর্থিক সংকটের সময় কিন্তু এই ব্যবস্থা খুব একটা সহজ থাকে না। আর্থিক সংকটের সময় ব্যাঙ্কিং সেক্টরের নীতি যেভাবে পরিবর্তিত হয়, তা অত্যন্ত জটিল বলা চলে। আর এই নীতি নিয়েই দীর্ঘ ৪০ বছর ধরে গবেষণা করেছেন এবছরের তিনজন নোবেল জয়ী অর্থনীতিবিদ।

আরও পড়ুন- সম্পূর্ণ নতুন মানুষ প্রজাতির সন্ধান এনে দিল নোবেল! যে রহস্যর সমাধান করল বিজ্ঞান

বহু সহস্রাব্দ ধরেই বিশ্বে ব্যাঙ্ক এবং এই জাতীয় কিছু আর্থিক প্রতিষ্ঠান অবস্থান করে রয়েছে। একজন ব্যক্তি বিশেষের ঝুঁকি হ্রাস, বৈচিত্রকরণ এবং বরাদ্দের ক্ষেত্রে ব্যাঙ্কের কাজের ধরন কোনও কোনও ক্ষেত্রে হয়ে থাকে বেশ জটিল। ম্যাচিউরিটি ট্রান্সফর্মেশন এবং স্ক্রিনিংয়ের মতো কিছু জটিল পদ্ধতির মধ্যে দিয়ে যায় এই সম্পূর্ণ বিষয়টা। অর্থনীতি কার্যকরী করতে মানুষের সঞ্চয় বিনিয়োগে রূপান্তর করে ব্যাঙ্ক। তবে এখানে একটি বিশেষ ধরনের দ্বন্দ্ব রয়েছে। সেটা হল, কোনও অপ্রত্যাশিত ঘটনার সময় সঞ্চয়কারীরা তাৎক্ষণিকভাবে সঞ্চয় ভেঙে ফেলতে চান। কিন্তু ব্যবসায়ী এবং বাড়ির মালিকরা আবার মেয়াদের মধ্যে ঋণ পরিশোধের নিশ্চয়তা চান। অর্থাৎ তাঁরা চাইছেন না মেয়াদের আগে ঋণ পরিশোধ করতে। অন্যদিকে, যে সঞ্চয়কারীদের টাকা ঋণ হিসেবে দেওয়া হয়েছে, সেই টাকা আবার মেয়াদের আগেই ফেরত চাইছেন সেই বিনিয়োগকারী। এই বিষয়টির উপরেই নিজেদের রিসার্চ পেপার তৈরি করেছেন ডায়মন্ড এবং ডিবভিগ। তাঁরা দেখিয়েছেন, ব্যাঙ্ক কীভাবে এই সমস্যার সেরা সমাধান দিতে পারে।

মনে করুন, আপনার কিছু পরিমাণ সঞ্চয় রয়েছে, যে সঞ্চয় থেকে কিছু অতিরিক্ত রিটার্ন চাইছেন। আপনাকে তাহলে এই সঞ্চয়কে কোথাও একটা বিনিয়োগ করতে হবে। শেয়ার মার্কেটে হোক বা কোন প্রজেক্টে, বিনিয়োগ না করলে আপনি কোনওভাবেই রিটার্ন পাচ্ছেন না। আবার যারা আপনার কাছ থেকে এই বিনিয়োগ গ্রহণ করবেন, তাঁদের সঙ্গেও আপনার মতবিরোধ হবে। আপনার বিনিয়োগ থেকে আপনি তখনই ভালো রিটার্ন পাবেন যখন সেই বিনিয়োগ একটা দীর্ঘ সময়ের জন্য ‘মার্কেটে রান’ করবে। সমস্যাটা হয় কোনও মেডিকেল এমার্জেন্সি বা কোনওরকম অপ্রত্যাশিত জরুরি অবস্থার ক্ষেত্রে। সেই সময় আপনাকে নিজের সেভিংস ভাঙতেই হয়। পুরো সঞ্চয় ভেঙে লিকুইড ক্যাশ করে তারপরেই আপনি খরচ করতে পারবেন।

এই বিষয়টাই একটি দেশের অর্থনীতির জন্য খারাপ সংকেত বয়ে অনে। তবে এখানেই ত্রাতা রূপে আবির্ভাব ঘটে ব্যাঙ্ক বা এই জাতীয় কিছু আর্থিক প্রতিষ্ঠানের। ডায়মন্ড এবং ডিবভিগ দেখিয়েছেন, ব্যাঙ্ক কীভাবে এই সমস্যার মোকাবিলা করতে পারে। ব্যাঙ্ক মূলত সঞ্চয়কারী এবং বিনিয়োগকারীদের মধ্যে এক মধ্যস্থতাকারীর ভূমিকা পালন করে থাকে। অর্থাৎ তারা সঞ্চয়কারীদের যেমন তাৎক্ষণিকভাবে সঞ্চয় ভাঙার সুযোগ দেয়, তেমনই ঋণ গ্রহণকারীদের দীর্ঘমেয়াদি ঋণও দেয়। কিন্তু ব্যাঙ্ক যেভাবে উভয়পক্ষকে সেবা দিচ্ছে, তাতে ব্যাঙ্ক নিয়ে এক ধরনের অনিশ্চয়তা থেকেই যায়। সৃষ্টি হয় কিছু গুজব, ব্যাঙ্ক এই ধরনের কাজ করতে গিয়ে ধ্বসে পড়তে পারে। বিপুল সংখ্যক সঞ্চয়কারী যখন একসঙ্গে সঞ্চয় ভাঙার জন্য ব্যাংকে চলে যান, তখন কিন্তু এই গুজব বাস্তব রূপ লাভের কাছাকাছি চলে যায়। আর এই বিপজ্জনক পরিস্থিতি এড়াতে সরকার উদ্ধারকারীর ভূমিকায় অবতীর্ণ হতে পারে। সরকার আমানতের বীমা দিয়ে ব্যাঙ্কের জন্য আপৎকালীন ব্যাঙ্কার হিসেবে আবির্ভূত হতে পারে। ১৯২৯ সালের ওয়াল স্ট্রিট ক্র্যাশ ও তার পরবর্তী অর্থনৈতিক অবক্ষয়, এবং ২০০৮ সালের বিশ্বব্যাপী অর্থনৈতিক সংকটের সময়ে, এইভাবেই রীতিমতো ধ্বসে পড়েছিল সারা বিশ্বের ব্যাঙ্কিং পরিষেবা। আর সেই সময়, ব্যাঙ্কিং সার্ভিসকে বাঁচিয়ে রাখার জন্য এগিয়ে এসেছিল সরকার।

অন্যদিকে, ডায়মন্ড আরও একটি বিষয় নিয়ে কাজ করেছেন। তিনি দেখিয়েছেন, ব্যাঙ্ক সমাজের জন্য আরও একটি গুরুত্বপূর্ণ কাজ করতে পারে। সঞ্চয়কারী এবং আমানতকারীর মধ্যে মধ্যস্থতাকারীর ভূমিকা পালন করে ঋণগ্রহীতার যোগ্যতা নিরূপণে ব্যাঙ্কের অবস্থান সবথেকে ভালো এবং সুবিধাজনক। আর ঋণ যাতে ভালো বিনিয়োগে ব্যবহৃত হয় তা নিশ্চিত করাও ব্যাঙ্কেরই কাজ। একজন সাধারণ আমানতকারীর পক্ষে প্রত্যেকটি ব্যবসার ভালো-মন্দ বিচার করা সম্ভব নয়। তবে আর্থিক প্রতিষ্ঠানগুলি একটু অন্যভাবে কাজ করে। তারা ব্যবসার মানের থেকেও বেশি কাজ করে সেই ঋণগ্রহীতার আচরণের উপর। যদি সেই ঋণ গ্রহীতার ট্রাক রেকর্ড ভালো থাকে, তবেই তাকে ঋণ দেয় ব্যাংক, নতুবা নয়। ডায়মন্ড ও ডিবভিগের গবেষণা মূলত ছিল সাধারণ পরিস্থিতিতে ব্যাঙ্কের কাজের ধরণ এবং কাজের গতিপ্রকৃতি নিয়ে।

আরও পড়ুন- ‘অন্ধকার বলে কিছু নেই, আছে আলোর অভাব’, বলতেন আজীবন মার্কসবাদী রামকৃষ্ণ ভট্টাচার্য

কিন্তু, যদি সবকিছু ঠিক থাকেই, তাহলে ব্যাঙ্ক রানের পরিস্থিতি কেন আসে? ম্যাক্রোঅর্থনীতি কীভাবে কাজ করে? ব্যাঙ্ক রানের সময় কীভাবে সেই পরিস্থিতির সঙ্গে মোকাবিলা করে ব্যাঙ্ক? আধুনিককালের ইতিহাসে সবথেকে ভয়াবহ অর্থনৈতিক সংকট ছিল ১৯৩০-এর সময়ের অর্থনৈতিক সংকট। সেই সময় বিশ্বের ব্যাঙ্কিং ব্যবস্থা একেবারে ধ্বসে পড়েছিল। পাশাপাশি, বৈশ্বিক অর্থনীতিও সাক্ষী ছিল দীর্ঘমেয়াদি বিষণ্ণতার। এটা কি পুরোপুরিভাবেই কাকতালীয়?

মিলটন ফ্রিডম্যান এবং অ্যানা স্বার্টজ মনে করতেন, বৈশ্বিক অর্থনীতি ক্ষতিগ্রস্ত হয়েছিল টাকার সরবরাহ কমে যাওয়ার কারণে। তবে, এবছরের তৃতীয় নোবেলজয়ী বেন বার্নানকে পোষণ করলেন ভিন্নমত। তিনি বললেন, টাকা সরবরাহ বন্ধ হওয়া নয় বরং ক্রেডিট নেটওয়ার্ক ধ্বংস হওয়ার কারণেই ১৯৩০ সালে ঘটেছিল সেই ভয়াবহ আর্থিক সংকট। সহজ কথায় বলতে গেলে, ১৯২৯ সালে মার্কিন শেয়ারবাজার ওয়াল স্ট্রিট ক্র্যাশ করার পরবর্তীতে সারা বিশ্বের অর্থনীতির উপর একটা গভীর প্রভাব পড়ে। এই ওয়াল স্ট্রিট ক্র্যাশের প্রভাব ছিল দীর্ঘমেয়াদি। ১৯৩০-র দশকে বিপুল সংখ্যক আমানতকারী একসঙ্গে ব্যাঙ্ক থেকে অর্থ তুলে নিতে শুরু করেন। ফলে, অর্থ না থাকার কারণে ধ্বসে পড়ে ব্যাঙ্ক, বিশ্বের বিভিন্ন জায়গায় ব্যাঙ্ক রানের পরিস্থিতি সৃষ্টি হয়। অর্থনৈতিক সংকট হয় আরও গভীর ও দীর্ঘস্থায়ী। এরপর ব্যাংক ধ্বসে পড়লে ঋণ গ্রহীতাদের গুরুত্বপূর্ণ তথ্যাদি হারিয়ে যায় এবং সহজে তা পুনরুদ্ধার করাও সম্ভব হয়নি। ফলে উৎপাদনশীল বিনিয়োগে রূপান্তরের সক্ষমতা মারাত্মকভাবে ব্যাহত হয়।

পরবর্তীতে ২০০৮ সালের আর্থিক সংকটের সময়ে এবং ২০২০-২১ সালের করোনা মহামারীর সময়েও ঠিক একইভাবে ভয়াবহ অর্থনৈতিক সংকট সৃষ্টি হয়েছিল সারা বিশ্বে। PNB জালিয়াতি এবং FRDI বিলের মতো ঘটনা সামনে আসার পরে তেলেঙ্গানাতেও রীতিমতো ব্যাঙ্ক রানের ঘটনা ঘটে গিয়েছিল আজ থেকে বছর কয়েক আগে। গত সপ্তাহে ফিলিপাইন এবং ইন্দোনেশিয়াতেও এরকমই ব্যাঙ্ক রানের ঘটনা ঘটেছিল। তাই যদি এই কাজের জন্য নোবেল পুরস্কার দিতেই হতো, তাহলে এর থেকে ভালো সময় আর ছিলনা। এই প্রসঙ্গে প্রাইজ ইন ইকনোমিক সায়েন্সেস কমিটির চেয়ারম্যান টোরে ইলিংসেন বলেছেন, “এই তিন অর্থনীতিবিদ আমাদের গুরুতর সংকট মোকাবিলার পাশাপাশি ব্যয়বহুল বেইলআউট এড়ানোর পথ বাতলে দিয়েছেন। তাই এই তিনজনের প্রাপ্য সম্মান আমরা তাঁদের হাতে তুলে দিচ্ছি।”

More Articles

কলকাতার তলপেট মস্তানির একাল সেকাল